体育游戏app平台从日本广岛到中国台湾-开云「中国」kaiyun网页版登录入口

昨天,好意思光发布了FY26Q2财报,其进展只可用“全面超预期”来描写。尽管因本钱开支上修带来的折旧及前期成本,导致毛利率出现了1%的微幅波动并激勉商场良晌疑虑,但这磨灭不了其背后的叙事剧变。

这份财报号称存储行业的“稀罕宣言”:陆续层初次明确界说——存储已不再是算力的挂件,而是AI期间的界说性策略钞票。

01 惊东谈主的财务数据:这究竟是存储厂如故英伟达?

要读懂这份财报,必须先冲破对传统存储行业的周期性偏见。

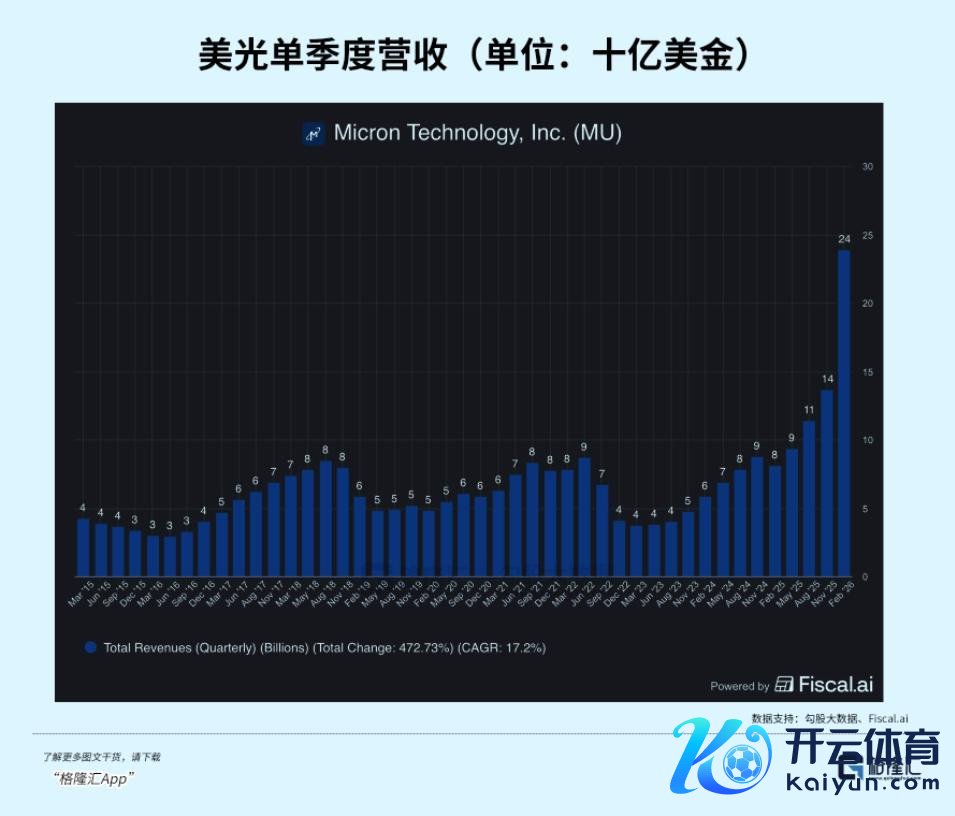

1.营收与利润的“阶跃式”跳升

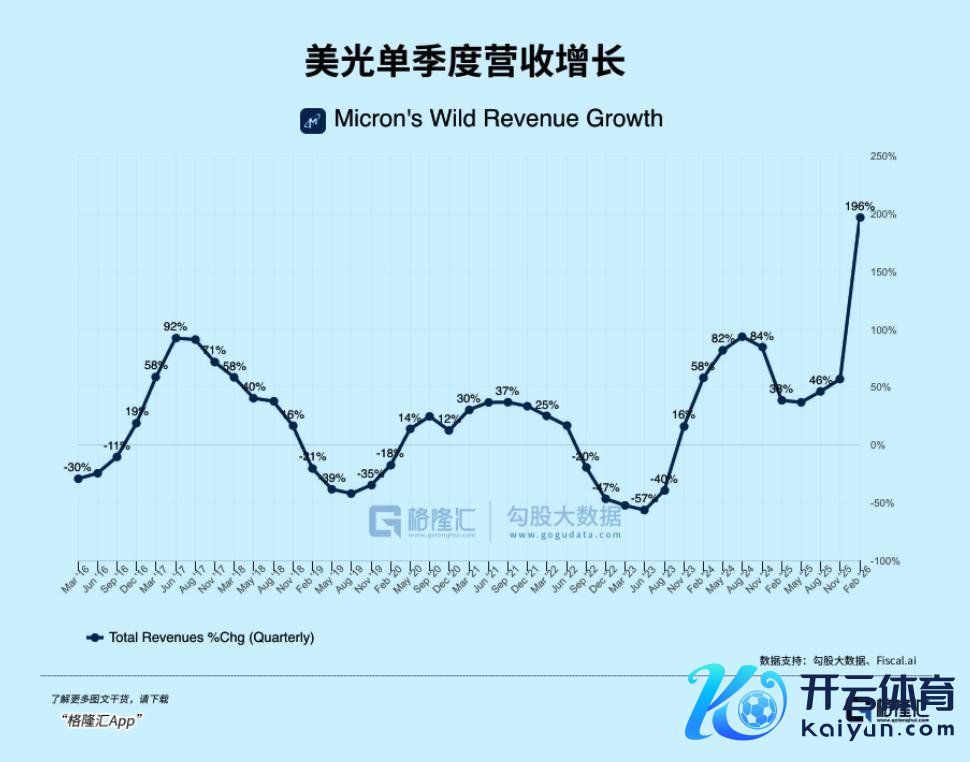

本季度(FY26Q2),好意思光营收达到239亿好意思元,环比增长75%,同比增长近200%。这个数字有多夸张?单季度的收入还是超越了FY24之前任何一年的全年营收。

更令东谈主侧磋商是利润端:EPS(每股收益)录得12.2好意思元,同比大幅增长682%。

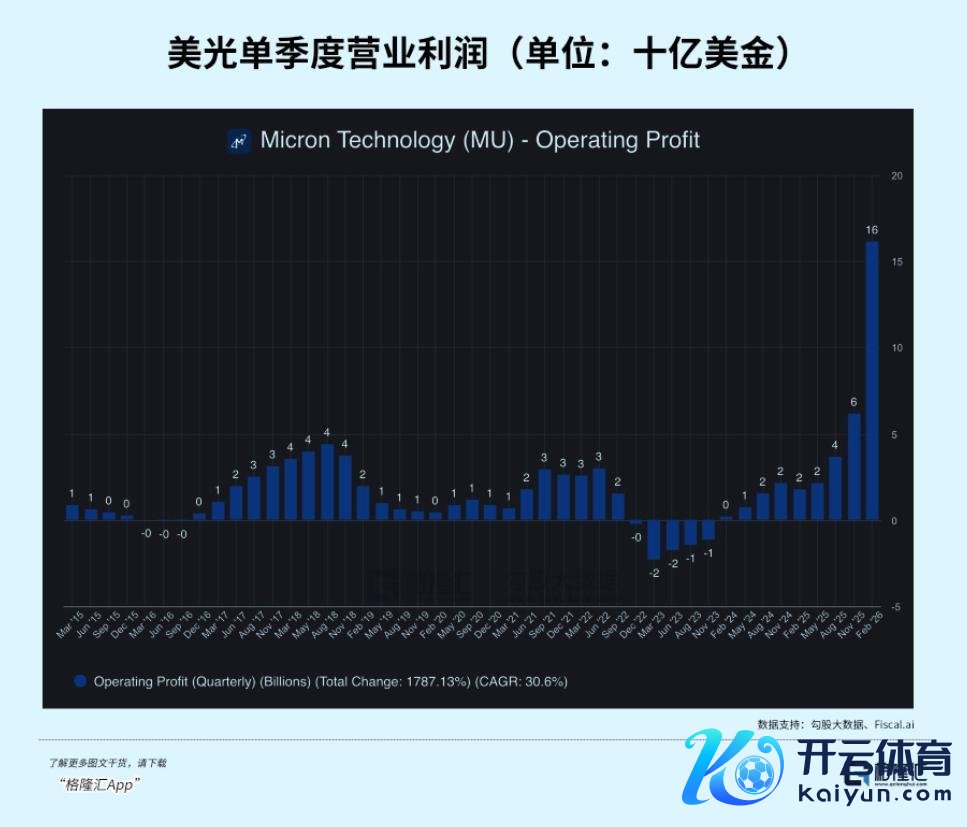

2.毛利率:击穿历史天花板

本季毛利率录得75%,环比普及18%。而不才季迷惑中,好意思光径直给出了81%的恐怖预期。

结构性质变:陆续层强调,81%的高毛利率并非单纯依赖加价,而是源于HBM等高价值家具带来的“家具组合优化”。

历史对照:在畴昔三十年的存储周期中,行业的巅峰毛利率时时在60%足下。

估值重构:81%的毛利率时时只出咫尺高壁垒的软件公司或领有填塞把持地位的芯片野心公司(如英伟达)。

好意思光正在用数据宣告:存储不再是芜乱,它是AI算力链条中价值量最高、也最稀缺的一环。

02 叙事大变局:从“周期商品”到“策略基础要害”

1.策略界说的跃迁:处置“存储墙”

好意思光陆续层在电话会上开释了一个要害信号:AI使存储成为界说性的策略钞票(Memory as adefining strategic asset)。

在畴昔,存储是周期性的“零配件”,价钱随供需大幅波动。

而在AI期间的算力竞赛下,性能瓶颈已转化至“存储墙”。这意味着,莫得好意思光的高性能HBM(高带宽内存)和DDR5,英伟达的GPU、奥特曼的算力中心都将沦为废铁。

2.买卖花式的“SaaS化”转型

一个标识性的调动点是:好意思光初次签署了五年期策略客户合同(SCA)。

不同于以往那种一年一签、价钱随行就市的长期合同(LTA),SCA代表了卑劣巨头(云厂商、OEM、汽车厂商)对存储产能的极点暴躁。为了锁定将来五年的供应,客户风景给出长期的量价甘愿。这种协调将极大缩小好意思光功绩的周期性波动,普及其估值的核心。

本钱开销:250亿好意思金的豪赌,押注下一个20年

为什么在毛利率高点,好意思光仍坚捏大幅上调本钱开销(Capex)?因为供需缺口已达到“结构性断层”的进度。

1.50%的订单喜跃率

财报中表示了一个细节:部分要害客户仅能喜跃50%-66%的中期需求。这种缺口还是不是通过“加价”就能处置的,而是结构性的、长期的供给断层,必须依靠范畴化的产能延长智力弥补。

2.本钱开销的“核武备竞赛”

好意思光晓谕FY26本钱开销将超越250亿好意思元(上季迷惑200亿好意思元),FY27更是将在此基础上再增多100亿好意思元以上。从爱达荷到新加坡,从日本广岛到中国台湾,好意思光正在群众范围内即兴扩产。

逻辑重塑:以前扩产是为了抢份额,咫尺扩产是为了求生。由于HBM的坐褥会糜掷数倍于泛泛DRAM的晶圆面积,加上节点移动成果下跌,即便好意思光如斯即兴地砸钱,这种供应弥留的情景瞻望仍将捏续到2026年以后。

机器东谈主:AI之后的下一个“存储怪兽”

在本事旅途层面,好意思光进展出了前所未有的当先自信。

1.HBM4的当先身位

好意思光明确暗示,其HBM4还是参预量产,专为英伟达的下一代VeraRubin架构野心。

从上一代的“苦苦追逐”到这一代的“首批供货”,好意思光在HBM赛谈上还是与海力士并驾都驱,甚而在功耗和定制化(HBM4D)上展现出更强的竞争力。

2.结尾商场的爆发式升级

AI不单是存在于云霄,它正在即兴吞吃结尾建造的存储空间:

·手机:旗舰机12GB+DRAM的占比从旧年的20%飙升至80%。

·汽车:L4级别自动驾驶所需的存储容量达到300GB+,是L2级别的20倍。

·机器东谈主:好意思光初次将机器东谈主界说为“将来20年的增长向量”,合计其将带来同样汽车级别的存储爆发。

当AI从云霄走向角落,从屏幕走向实体机器东谈主,存储的需求将不再是“G”级别,而是“T”级别的爆发。

03 存储巨头的集体“正名”:三星与好意思光的AI共振时间

无稀奇偶,另外一家存储巨头三星最近亦然好音尘频出。在不久前的英伟达GTC大会上,三星展现了其行动AI期间“超等整合者”的恐怖实力:

1.切入代工核心:三星凭借N4工艺得胜拿下GroqLPU芯片(LP30)的独家代工大单,瞻望本年底运行量产。跟着郭明錤瓜分析师上调LPU出货预测至400万-500万颗,三星径直切入了AI芯片生态链的最前沿。

2.价值量的逾越式重塑:不同于台积电专注于代工与封装,三星通过“代工+封装+存储(HBM/DRAM)”的垂直整合策略,在Rubin架构期间的单体业务价值量已达到台积电的3到4倍。仅LPU机架配套业务,就有望为其带来近100亿好意思元的营收增量。日前分析师郭明錤还发文称,在英伟达投资Groq之后,LPU的出货量预测已大幅上调,瞻望2026至2027年的总出货量将达到400万至500万颗。

3.本事旅途的制霸:三星已阐发正在设备底层芯片聘任2纳米工艺的第八代高带宽内存(HBM5),并筹谋提前在HBM5E上诓骗1D工艺。这种在存储与先进制程上的双线鼓动,使其在英伟达产业链中的脚色从单一组件供应商,透顶进化为深度策略勾合伙伴。

风险与挑战——高位荡漾的“震荡”

天然存储巨头近几个季度功绩亮眼,但咫尺行业仍靠近三重深层风险:

1.产能多余与周期错位:好意思光、三星等巨头激进延长,本钱开支巨大。半导体扩产周期长且折旧压力重,若2027年后AI需求因能效瓶颈波及天花板,或宏不雅经济遇冷,广宽产能将从钞票沦为千里重的利润包袱。

2.卑劣成本转嫁与需求萎缩:HBM及DDR5价钱飙升,挤压了手机、PC厂商利润。若2026年结尾厂商因成本过高而缩减树立或提价,可能导致出货量萎缩10%以上。上游提价与卑劣减量的博弈,恐演变为抵消费商场的“杀鸡取卵”。

3.地缘政事与供应链断裂:群众建厂受政策补贴及贸易管制影响,已脱离纯买卖逻辑。从好意思国到新加坡,任何地缘波动都可能导致跨国产能布局断裂,成为行业估值的最大不笃定性。

04 结语:重写估值逻辑的期间

回到最初阿谁激勉股价波动的“1%折旧遭殃”。

淌若你盯着这1%的短期损耗,你可能会错过一个期间;但淌若你看到了那250亿好意思元的投向,你会发现好意思光正在修建的是通往AI王座的护城河。

当毛利率从60%跨向81%,好意思光还是不再是那家被周期反复摧残的公司。它正在重塑我方,成为AI期间最坚固、最不成或缺的基础要害提供商。

这一轮好意思光的爆发体育游戏app平台,可能只是存储行业“二次跃迁”的序章。